- Weitere Investitionen in die Kerngeschäftsbereiche

- Neuausrichtung der Bilanz

- Beschleunigung des Effizienz- und Produktivitätssteigerungsprogramms

- Starke Kapital- und Liquiditätsbasis bei konservativem Risikoprofil

- Verbesserung der CET I-Quote1) auf 12,3% (+4,5%-Punkte in den letzten 18 Monaten)

- Reduktion der Risikokosten um 17,7%

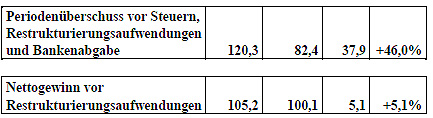

- Steigerung des Periodenüberschusses (vor Steuern, Restrukturierungsaufwendungen2) und Bankenabgabe) auf 120,3 Mio. EUR (+37,9 Mio. EUR)

- Nettogewinn (vor Restrukturierungsaufwendungen2) ) 105,2 Mio. EUR (+5,1 Mio. EUR)

27-8-2013 — /EuropaWire/ — Seit mittlerweile fünf Jahren ist der Bankensektor in Österreich und weltweit mit einem anhaltend schwierigen wirtschaftlichen Umfeld konfrontiert. Die europäischen Banken agieren in einem wachstumsschwachen Umfeld, das überdies durch ein ungewöhnlich niedriges Zinsniveau, Überschussliquidität, weiter sinkende Margen sowie strengere aufsichtsrechtliche Vorschriften und Kapitalanforderungen gekennzeichnet ist.

Trotz dieser schwierigen Rahmenbedingungen erzielte die BAWAG P.S.K. im 1. Halbjahr 2013 verbesserte Ergebnisse:

- Steigerung der operativen Erträge (+12,8 Mio. EUR oder 2,8%)

- Senkung der operativen Aufwendungen trotz weiterer Investitionen in die Kerngeschäftsbereiche bei gleichzeitig straffem Kostenmanagement (-13,5 Mio. EUR oder 4,5%)

- Weitere Verminderung der Risikokosten (-13,7 Mio. EUR oder 17,7%)

- Steigerung des Nettogewinns (vor Restrukturierungsaufwendungen) um 5,1 Mio. EUR oder 5,1% auf105,2 Mio. EUR

- Verbesserung der Kapitalquoten:

- Erhöhung der Core Equity Tier I-Quote („CET I“) um 1,3%-Punkte auf 12,3% (Jahresultimo 2012: 11,0%)

- Verbesserung der Kernkapitalquote (Tier I) im ähnlichen Ausmaß von 11,7% auf 13,1%

- Erhöhung der Eigenmittelquote von 13,8% auf 15,1%

Fokus auf die vier strategischen Säulen des Geschäftsmodells

Angesichts der derzeitigen Wirtschaftslage und der regulatorischen Anforderungen setzte die BAWAG P.S.K. in allen Geschäftsbereichen entscheidende Maßnahmen, um in Zukunft trotz aller Herausforderungen für ihre Branche eine höhere Rentabilität und Effizienz zu erreichen.

Diese Maßnahmen zielen auf eine Verbesserung des Kundenservice, die Schaffung von Reserven für künftiges Wachstum und auf die Vereinfachung unseres Geschäftsmodells ab. Wir legen hierbei den Fokus bewusst auf jene Aktiva, Passiva, Produkte und Dienstleistungen, die für unsere Kunden und andere Stakeholder wesentlich sind.

Die Strategie der BAWAG P.S.K. beruht auf folgenden vier Eckpfeilern:

- Investitionen in unser Privatkundengeschäft sowie in das Kreditgeschäft für in- und ausländische Firmenkunden;

- Neuausrichtung unserer Bilanz mit Blick auf Kunden in den Kernmärkten (Österreich, Deutschland und Westeuropa) bei gleichzeitigem Risikoabbau hinsichtlich nicht zum Kerngeschäft gehörender Vermögenswerte, Produkte und bestimmter Regionen;

- Verbesserung unserer Kostenstruktur durch Beschleunigung des bankweiten Effizienz- und Produktivitätsprogramms, um damit Prozesse und Produkte zu vereinfachen und zugleich die Produktivität zu steigern sowie

- signifikante Stärkung unserer Kapitalausstattung und Erhalt der Liquidität, um im veränderten regulatorischen Umfeld zu bestehen, bei gleichzeitiger Schaffung der notwendigen Reserven für den weiteren Ausbau unserer Kerngeschäftsbereiche.

Weitere Investitionen in das Kerngeschäft

Ziel dieser Investitionen ist es, den Privat- und Firmenkunden hochwertige Produkte und Dienstleistungen anzubieten.

- Multikanal-Strategie: Die Optimierung des bestehenden Filialnetzes durch Zusammenlegung der BAWAG- und P.S.K.-Bankfilialen sowie die Ausweitung des Service-Angebots im ländlichen Raum bildeten einen Schwerpunkt in der Retail-Strategie der letzten drei Jahre. Von den geplanten insgesamt rund 500 Filialen in ganz Österreich sind bereits 93% in Kooperation mit unserem Partner, der Österreichischen Post AG, in Betrieb. Ergänzend dazu bietet die BAWAG P.S.K. im Rahmen ihres Multikanal-Ansatzes Online-Vertriebskanäle sowie innovative Entwicklungen im Bereich des eBanking, zuletzt in Form einer eigenen APP für iPad and Tablet-User, an.

- Privatkundengeschäft – erfolgreiche Produktlinie „Box“: Dem Grundsatz entsprechend, im Giro-, Veranlagungs- und Finanzierungsbereich Produkte anzubieten, die verständlich, fair, emotional ansprechend sowie immer und überall erhältlich sind, wird das 2011 gestartete „Boxen“-Konzept laufend erweitert, zuletzt mit der erfolgreich eingeführten „SparBox“.

- Firmenkunden – nachhaltige Kundenbeziehungen: Im Firmenkundengeschäft bleibt die Bank weiterhin starker und verlässlicher Partner für ihre österreichischen und internationalen Firmenkunden unter Anwendung klar definierten Ertrags- und Risikokriterien. Die Geschäftsbeziehungen zu den Kernkunden konnten stabil gehalten werden.

- Internationales Geschäft – sorgfältig ausgewählte Märkte: Dabei konzentriert sich die Bank vorrangig auf Deutschland, das Vereinigte Königreich und ausgewählte weitere Länder Westeuropas mit Schwerpunkt auf der Finanzierung gewerblicher Immobilien sowie von Firmenkunden.

Neuausrichtung der Bilanz

Teil der Strategie zur Neuausrichtung der Bilanz der letzten Jahre ist es, nicht zum Kerngeschäft gehörende Vermögenswerte abzubauen und das frei werdende Kapital vorrangig im Kundengeschäft einzusetzen.

- Bereits 2008 begann die BAWAG P.S.K. mit dem Rückzug aus den CEE-Ländern. Die letzte CEE-Bankentochter in Slowenien wurde Ende 2012 mit der BAWAG P.S.K. verschmolzen. Im letzten Jahr verringerte die Bank das CEE-Exposure um 35%, das nunmehr ungefähr 3% der Bilanzsumme ausmacht.

- Im Zuge der Restrukturierung des Leasinggeschäftes der BAWAG P.S.K. sowie der Reduktion des CEE-Engagements wurde im Februar 2013 die BAWAG Leasing & Fleet Sp. z o.o. in Polen erfolgreich verkauft. Darüber hinaus wurde Anfang Juli 2013 – vorbehaltlich der aufsichtsrechtlichen Genehmigung – ein Vertrag über den Verkauf des österreichischen Fuhrparkmanagement-Leasinggeschäfts unterzeichnet.

- Im Juni 2013 stimmte die Bank der Veräußerung der restlichen Anteile (Beteiligung zuletzt 1,34%) an der ungarischen MKB-Bank zu, vorbehaltlich der aufsichtsrechtlichen Bewilligung durch die ungarischen Behörden, die für die zweite Jahreshälfte 2013 erwartet wird.

- Im Rahmen des auslaufenden strukturierten Kreditportfolios erlaubten es positive Marktwertveränderungen der Bank, Altbestände mit sehr hohem Kapitalbedarf und hohen Risiken aktiv zu reduzieren und durch Investments mit wesentlich niedrigerem Kapitalbedarf zu ersetzen.

Die BAWAG P.S.K. wird auch in Zukunft weitere Möglichkeiten zur Reduktion des auslaufenden strukturierten Kreditportfolios sowie zum Verkauf von nicht zum Kerngeschäft gehörenden Vermögenswerten wahrnehmen.

Beschleunigung des Effizienz- und Produktivitätssteigerungsprogramms

Angesichts der anhaltend angespannten wirtschaftlichen Lage und steigender regulatorischer Anforderungen haben zahlreiche Banken in Österreich, aber auch international, in letzter Zeit Initiativen zur Kostensenkung angekündigt.

Die BAWAG P.S.K. startete bereits in der ersten Jahreshälfte 2010 ein umfangreiches Programm zur Steigerung der Effizienz und Produktivität, das – 2012 forciert – bis Jahresende 2013 abgeschlossen sein soll. Dieses Programm umfasst wesentliche Investitionen in den Ausbau des Filialnetzes, in das eBanking und in die IT-Systeme, mit dem Ziel der Steigerung der Produktivität auf Basis vereinfachter Prozesse und durchgängiger Arbeitsabläufe. Die ersten sechs Monate 2013 ergaben bereits eine Reduktion der Gesamtkostenbasis und – noch wichtiger – werden vor allem 2014 ergebnismäßig erhebliche Effizienz- und Kostenverbesserungen mit sich bringen.

Weitere Verbesserung der Kapitalquoten – Erhalt der soliden Liquiditätsausstattung – konservatives Risikoprofil

Auf Grund der in den letzten Jahren frühzeitig und proaktiv getroffenen Maßnahmen wie

- Einleitung eines RWA-Optimierungsprogramms im Jahr 2011

- Rückkauf des Großteils der Hybridkapitalemissionen im März 2012

- Kapitalzufuhr von 200 Mio. EUR durch die Eigentümer Ende 2012

verfügt die Bank über eine starke Kapitalbasis, die bereits künftige regulatorische Anforderungen antizipiert.

Darüber hinaus genehmigte die Aufsichtsbehörde im April 2013 die Anwendung des IRB-Ansatzes(„IRB“ Internal Ratings Based Approach) für das Kerngeschäft (Privat- und Firmenkunden). Durch die Anwendung des IRB-Ansatzes kann die Bank ihre risikogewichteten Aktiva weiter deutlich verringern, was sich auf die Kapitalquoten positiv auswirkte und mehr Kapital für zukünftige Investitionen in unsere Kerngeschäftsbereiche freispielte.

Auch das Programm zur Optimierung der RWA wurde weiter fortgesetzt und führte in den letzten 18 Monaten zu einem Abbau der risikogewichteten Aktiva um insgesamt 3,4 Mrd. EUR. Diese Reduktion resultiert hauptsächlich aus der Einstellung des Eigenhandels, dem Abbau von nicht zum Kerngeschäft gehörenden Vermögenswerten und der Verringerung des CEE-Exposures.

Diese Maßnahmen führten zu einer deutlichen Stärkung der Kapitalposition der BAWAG P.S.K. per 30.6.2013:

- Die CET I-Quote erhöhte sich um 1,3 %-Punkte auf 12,3% (Jahresultimo 2012: 11,0%).

- Die Kernkapitalquote (Tier I) verbesserte sich im ähnlichen Ausmaß von 11,7% auf 13,1%.

- Die Eigenmittelquote erhöhte sich von 13,8% auf 15,1%.

Die BAWAG P.S.K. konnte in den letzten 18 Monaten ihre CET I-Quote um insgesamt 4,5%-Punkteverbessern. Damit bleibt die Bank weiterhin gut mit Kapital ausgestattet, um ihr Kerngeschäft weiter auszubauen und ihren Kunden bei einer einsetzenden Konjunkturerholung ausreichend Finanzierungsmittel zur Verfügung zu stellen.

Die im März 2013 angekündigte teilweise Einziehung des 2009 von der BAWAG P.S.K. emittierten Partizipationskapitals mit einem anteiligen Nennwert von 50 Mio. EUR wurde per Ende Juni 2013 effektuiert. Weitere künftige Teil-Einziehungen des Partizipationskapitals sind bereits geplant.

Solide Liquiditätsausstattung

Eine ihrer wesentlichen Stärken bezieht die Bank aus ihrer Liquiditätsausstattung. DieÜberschussliquidität bleibt mit 6,0 Mrd. EUR zum 30. Juni 2013 weiterhin solide und stark. So konnte die Bank im 1. Halbjahr 2013 die EZB-Finanzierungen im Rahmen des LTRO-Programms (Long-Term Refinancing Operations) im Umfang von 2 Mrd. EUR vollständig und zum frühestmöglichen Zeitpunkt zurückführen.

Die Bank ist auch im ersten Halbjahr 2013 in der Lage, ihr derzeitiges Aktivportfolio – v.a. dank ihrer stabilen Ausstattung mit Primärmitteln sowie einer nachhaltigen Refinanzierungsstruktur – ohne weitere Fundingmaßnahmen auf den Kapitalmärkten und unter Einhaltung aller regulatorischen Grundsätze zu refinanzieren. Die Loan-to-Deposit-Ratio beträgt derzeit 97%.

Mit der Qualitätsverbesserung des Kreditportfolios konnten die Risikokosten weiter erfolgreich um 17,7% auf 63,8 Mio. EUR reduziert werden.

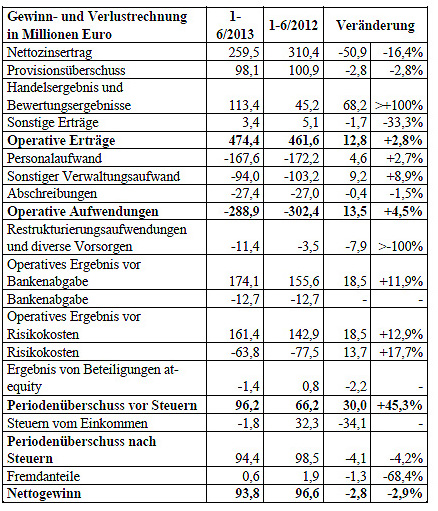

Verbesserte Ergebnisentwicklung im 1. Halbjahr 2013

Trotz schwieriger Rahmenbedingungen erzielte die BAWAG P.S.K. im 1. Halbjahr 2013 eine verbesserte operative Performance.

Auf Grund des weiterhin niedrigen Zinsniveaus, anhaltenden Margendrucks und des Rückgangs der Bilanzsumme verminderte sich der Nettozinsertrag im 1. Halbjahr 2013 um 50,9 Mio. EUR (-16,4%) auf 259,5 Mio. EUR. Der Provisionsüberschuss in Höhe von 98,1 Mio. EUR konnte jedoch gegenüber dem Vorjahr im Wesentlichen stabil gehalten werden, wobei insbesondere im Wertpapier- und Depotgeschäft von Privatkunden höhere Erlöse erzielt wurden.

Die Position Handelsergebnis und Bewertungsänderungen erhöhte sich im Vergleich zum 1. Halbjahr 2012 um 68,2 Mio. EUR auf 113,4 Mio. EUR. Positive Bewertungsergebnisse und Veräußerungsgewinne im Bereich des strukturierten Kreditportfolios sowie Realisate aus Wertpapieren, Eigenen Emissionen und Derivaten trugen zu diesem erfreulichen Ergebnis bei.

Insgesamt erhöhten sich die Operativen Erträge um 12,8 Mio. EUR oder 2,8% auf 474,4 Mio. EUR.

Trotz weiterer Investitionen in den Ausbau und die Modernisierung unserer Filialpräsenz und dank positiver Ergebnisse des Effizienz- und Produktivitätssteigerungsprogramms liegen die Operativen Aufwendungen mit 288,9 Mio. EUR im 1. Halbjahr 2013 um 13,5 Mio. EUR bzw. 4,5% unter dem Vorjahreswert.

Die Restrukturierungsaufwendungen in Höhe von 11,4 Mio. EUR resultieren aus der Beschleunigung des Effizienz- und Produktivitätssteigerungsprogramms. Diese Aufwendungen stellen einen wichtigen Beitrag für die zukünftige Entwicklung der BAWAG P.S.K. dar, auch in den kommenden Jahren nachhaltig Gewinne zu erwirtschaften.

Das Operative Ergebnis vor Bankenabgabe stieg im Vergleich zum 1. Halbjahr 2012 um 18,5 Mio. EUR oder 11,9% auf 174,1 Mio. EUR, was im Wesentlichen auf die Erhöhung der Position Handelsergebnis und Bewertungsergebnisse sowie die bereits oben erwähnten Kosteneinsparungen zurückzuführen ist.

Die Risikokosten gingen im 1. Halbjahr 2013 trotz der schwierigen Wirtschaftslage um 13,7 Mio. EUR auf 63,8 Mio. EUR zurück und befinden sich weiterhin auf niedrigem Niveau.

Der Periodenüberschuss vor Steuern, Restrukturierungsaufwendungen und Bankenabgabeerrechnet sich mit 120,3 Mio. EUR gegenüber 82,4 Mio. EUR im 1. Halbjahr 2012. Dies bedeutet eine Steigerung um 46,0%.

Der Nettogewinn vor Restrukturierungsaufwendungen beträgt für das 1.Halbjahr 2013 105,2 Mio. EUR und liegt um 5,1% über dem Wert vom 1. Halbjahr 2012 (100,1 Mio. EUR).

Die Cost/Income Ratio konnte von 65,5% auf 60,9% im 1. Halbjahr 2013 verbessert werden.

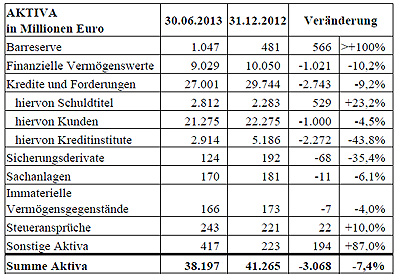

Bilanzentwicklung

Die Bilanzsumme lag per 30. Juni 2013 mit 38,2 Mrd. EUR um 3,1 Mrd. EUR oder -7,4% unter dem Wert vom Jahresultimo 2012. Der Rückgang ist in erster Linie auf die Rückzahlung der EZB-Finanzierungen im Rahmen des LTRO-Programms von 2 Mrd. EUR, auf niedrigere Forderungen an Kunden und Kreditinstitute sowie auf eine Verminderung der finanziellen Vermögenswerte, insbesondere durch die Veräußerung der nicht zum Kerngeschäft gehörenden Vermögenswerte, zurückzuführen.

Aktiva

Die Finanziellen Vermögenswerte wurden auf Grund von planmäßigen Tilgungen und Verkäufen, die teilweise auf eine Reduktion der Überschussliquidität zurückzuführen sind, um 1,0 Mrd. EUR oder 10,2% auf 9,0 Mrd. EUR reduziert.

Die Position Kredite und Forderungen enthält jene Aktivgeschäfte mit Kunden und Kreditinstituten, die zu fortgeführten Anschaffungskosten bewertet sind. Die Verringerung um 2,7 Mrd. EUR ist mit 2,3 Mrd. EUR auf die Abnahme unserer Forderungen gegenüber Kreditinstituten zurückzuführen, welche durch die Erhöhung von nicht aktiv handelbaren Schuldtiteln in Höhe von 529 Mio. EUR teilweise kompensiert wurde.

Die Forderungen an Kunden verringerten sich im ersten Halbjahr 2013 um 1,0 Mrd. EUR auf 21,3 Mrd. EUR. Grund dafür waren eine geringere Kreditnachfrage von Firmenkunden infolge geringerer Investitionstätigkeit sowie hohe Tilgungen im Rahmen des internationalen Firmenkundengeschäfts auf Grund des aktuellen Niedrigzinsniveaus. Im Segment Internationales Immobiliengeschäft konnte hingegen das Geschäftsvolumen ausgeweitet werden.

Trotz des hohen Margendrucks und des starken Wettbewerbs im Firmenkundengeschäft konnte die Bank operative Erträge ihrer Kernkunden stabil halten.

Im Privatkundengeschäft verzeichnete die BAWAG P.S.K in einem sich seitwärts bewegenden Markt im Vergleich zum Vorjahr eine kräftige Ausweitung ihres Marktanteils bei der Neuvergabe von Konsumkrediten auf 12,7% (8,4% per 30. Juni 2012).

Das aus den Jahren 2003 bis 2005 stammende strukturierte Kreditportfolio wurde in den letzten Jahren durch planmäßige und vorzeitige Tilgungen sowie Verkäufe laufend abgebaut. Die Marktbewertungen dieses Kreditportfolios haben sich im ersten Halbjahr 2013 deutlich verbessert und ermöglichten der Bank die Schließung und erfolgreiche Veräußerung einiger Schuldtitel mit hoher Kapitalunterlegung. Diese Maßnahmen führten einerseits zu einer weiteren wesentlichen Verminderung des Kredit-Exposures, andererseits verringerte sich die erforderliche Kapitalunterlegung, was zu einer erfreulichen Reduktion der risikogewichteten Aktiva führte. Die Bank wird weiterhin Möglichkeiten evaluieren, um das auslaufende strukturierte Kreditportfolio weiter zu reduzieren. Für das strukturierte Kreditportfolio waren im ersten Halbjahr 2013 wie auch im Vorjahr keine Abschreibungen erforderlich.

Darüber hinaus verringerte die Bank in den letzten 12 Monaten das CEE-Exposure um weitere 35%, das damit ungefähr 3% der Bilanzsumme ausmacht.

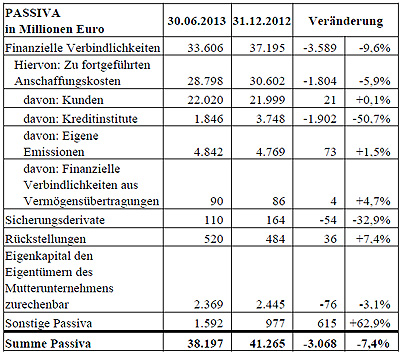

Passiva

Die Verbindlichkeiten gegenüber Kunden stiegen leicht um 21 Mio. EUR oder 0,1% auf 22,0 Mrd. EUR. Bei den Spareinlagen kam es zu einem Rückgang um 1,0 Mrd. EUR, der jedoch durch einen Anstieg der sonstigen Einlagen (inklusive Sparkarten) um über 1,0 Mrd. EUR ausgeglichen wurde. Zusammen mit den zum Marktwert bewerteten Anlageprodukten beliefen sich die Spar- und Anlageeinlagen zum 30. Juni 2013 auf 10,0 Mrd. EUR, was rund 26% der Bilanzsumme entspricht. Auf die zuletzt eingeführte „SparBox“ entfiel bereits ein Einlagenvolumen von 400 Mio. EUR.

Die Verbindlichkeiten gegenüber Kreditinstituten verringerten sich um 1,9 Mrd. EUR oder 50,7% auf 1,8 Mrd. EUR. Dies betraf im Wesentlichen die vollständige Rückzahlung der EZB-Tenderfazilitäten.

Die zu fortgeführten Anschaffungskosten bilanzierten Eigenen Emissionen erhöhten sich leicht um 73 Mio. EUR oder 1,5% auf 4,8 Mrd. EUR.

Stadt Linz

Die im Jahr 2011 begonnene rechtliche Auseinandersetzung mit der Stadt Linz setzte sich im 1. Halbjahr 2013 fort. Die vom Handelsgericht Wien angeregten Mediationsgespräche wurden im Oktober 2012 aufgenommen, jedoch Mitte Februar 2013 von den Mediatoren als (erfolglos) beendet erklärt.

Die Anfang November 2011 von der Stadt Linz gegen die BAWAG P.S.K. eingebrachte Klage auf Zahlung von 30,6 Mio. CHF (24,2 Mio. EUR) und die von der BAWAG P.S.K. eingebrachte (Wider-) Klage gegen die Stadt Linz zur Durchsetzung ihrer vertraglichen Ansprüche aus demselben Geschäft über 417,7 Mio. EUR wurden vom Handelsgericht Wien zu einem Verfahren verbunden. Die erste mündliche Tagsatzung fand am 24. Mai 2013, die ersten Parteieneinvernahmen fanden am 26. Juli (CEO Byron Haynes) und 19. August 2013 (Bürgermeister Franz Dobusch) statt. Vorbereitende Schriftsätze der Parteien vom 12. Juli 2013 befassten sich im Auftrag des Handelsgerichts Wien schwerpunktmäßig mit der Gültigkeit des Rechtsgeschäfts. Bis zum 30. August 2013 können wechselseitig Repliken zu diesen Schriftsätzen bei Gericht eingebracht werden.

Die Bank sieht sich weiter in einer starken Rechtsposition und ist zuversichtlich, in diesem Rechtsstreit zu obsiegen. Da die BAWAG P.S.K. an ihrer bisherigen Einschätzung der rechtlichen Aussichten und auch der bilanziellen Behandlung der Forderung unverändert festhält, bestand für eine Anpassung der Bilanzierungsmethoden im Halbjahresabschluss 2013 kein Anlass.

Ausblick

Nach einer Stagnation im ersten Halbjahr 2013 dürfte die heimische Konjunktur im Herbst an Fahrt aufnehmen. Die Trendumkehr in der Industriekonjunktur sollte die Investitionstätigkeit stärken, während der private Konsum von einer moderaten Expansion der real verfügbaren Haushaltseinkommen profitiert.

Im anhaltend niedrigen Zinsumfeld ist eine attraktive Konditionengestaltung bei den Kundeneinlagen weiterhin sehr schwierig, während das Aktivgeschäft durch eine vergleichsweise schwache Kreditnachfrage und den fortgesetzten Abbau von Risiken geprägt ist.

Viele der eingangs erwähnten Initiativen sind noch nicht abgeschlossen und bedürfen weiterer Anstrengungen. Im zweiten Halbjahr 2013 wird die BAWAG P.S.K. ihre bisherige Geschäftsstrategie fortsetzen, ihren Kunden über ein modernes Multikanal-Vertriebssystem attraktive, faire und innovative Produkte anzubieten sowie die Produktivität und Effizienz mittels durchgängiger Prozesse und flexibler Betriebsmodelle zu erhöhen. Einen weiteren Schwerpunkt wird die Stärkung der Kapitalausstattung in einem sich ändernden regulatorischen Umfeld bilden, um so insbesondere die Anforderungen des künftigen Gemeinschaftlichen Bankenaufsichtsmechanismus der EZB (Single Supervisory Mechanism) zu bewältigen.

Die BAWAG P.S.K. wird die kommenden Chancen nützen und sieht sich für kommende Herauforderungen bestens gerüstet. Die Fokussierung auf die Kerngeschäftsbereiche sowie die starke und tragfähige Kapital- und Liquiditätsposition, die Neupositionierung der Bilanz und die verbesserte Kostenstruktur bilden die Basis für ein weiterhin gutes Geschäftsjahr 2013.

1) Die Berechnung der CET I-Quote versteht sich im gesamten Dokument gemäß CRR/Basel 2.5.

2) Restrukturierungsaufwendungen umfassen im gesamten Dokument Restrukturierungsaufwendungen und diverse Vorsorgen

Rückfragen an:

BAWAG P.S.K. Konzernpressestelle

Tel. 0043 (0) 5 99 05 – 31210,

E-Mail: presse@bawagpsk.com

- Digi Communications N.V. announces share transaction made by an Executive Director of the Company with class B shares

- BevZero South Africa Achieves FSSC 22000 Food Safety Certification

- Digi Communications N.V.: Digi Spain Enters Agreement to Sell FTTH Network to International Investors for Up to EUR 750 Million

- Patients as Partners® Europe Announces the Launch of 8th Annual Meeting with 2024 Keynotes and Topics

- driveMybox continues its international expansion: Hungary as a new strategic location

- Monesave introduces Socialised budgeting: Meet the app quietly revolutionising how users budget

- Digi Communications NV announces the release of the 2023 Preliminary Financial Results

- Digi Communications NV announces Investors Call for the presentation of the 2023 Preliminary Financial Results

- Lensa, един от най-ценените търговци на оптика в Румъния, пристига в България. Първият шоурум е открит в София

- Criando o futuro: desenvolvimento da AENO no mercado de consumo em Portugal

- Digi Communications N.V. Announces the release of the Financial Calendar for 2024

- Customer Data Platform Industry Attracts New Participants: CDP Institute Report

- eCarsTrade annonce Dirk Van Roost au poste de Directeur Administratif et Financier: une décision stratégique pour la croissance à venir

- BevZero Announces Strategic Partnership with TOMSA Desil to Distribute equipment for sustainability in the wine industry, as well as the development of Next-Gen Dealcoholization technology

- Digi Communications N.V. announces share transaction made by a Non-Executive Director of the Company with class B shares

- Digi Spain Telecom, the subsidiary of Digi Communications NV in Spain, has concluded a spectrum transfer agreement for the purchase of spectrum licenses

- Эксперт по торговле акциями Сергей Левин запускает онлайн-мастер-класс по торговле сырьевыми товарами и хеджированию

- Digi Communications N.V. announces the conclusion by Company’s Portuguese subsidiary of a framework agreement for spectrum usage rights

- North Texas Couple Completes Dream Purchase of Ouray’s Iconic Beaumont Hotel

- Предприниматель и филантроп Михаил Пелег подчеркнул важность саммита ООН по Целям устойчивого развития 2023 года в Нью-Йорке

- Digi Communications NV announces the release of the Q3 2023 Financial Results

- IQ Biozoom Innovates Non-Invasive Self-Testing, Empowering People to Self-Monitor with Laboratory Precision at Home

- BevZero Introduces Energy Saving Tank Insulation System to Europe under name “BevClad”

- Motorvision Group reduces localization costs using AI dubbing thanks to partnering with Dubformer

- Digi Communications NV Announces Investors Call for the Q3 2023 Financial Results

- Jifiti Granted Electronic Money Institution (EMI) License in Europe

- Предприниматель Михаил Пелег выступил в защиту образования и грамотности на мероприятии ЮНЕСКО, посвящённом Международному дню грамотности

- VRG Components Welcomes New Austrian Independent Agent

- Digi Communications N.V. announces that Digi Spain Telecom S.L.U., its subsidiary in Spain, and abrdn plc have completed the first investment within the transaction having as subject matter the financing of the roll out of a Fibre-to-the-Home (“FTTH”) network in Andalusia, Spain

- Продюсер Михаил Пелег, как сообщается, работает над новым сериалом с участием крупной голливудской актрисы

- Double digit growth in global hospitality industry for Q4 2023

- ITC Deploys Traffic Management Solution in Peachtree Corners, Launches into United States Market

- Cyviz onthult nieuwe TEMPEST dynamische controlekamer in Benelux, Nederland

- EU-Funded CommuniCity Launches its Second Open Call

- Astrologia pode dar pistas sobre a separação de Sophie Turner e Joe Jonas

- La astrología puede señalar las razones de la separación de Sophie Turner y Joe Jonas

- Empowering Europe against infectious diseases: innovative framework to tackle climate-driven health risks

- Montachem International Enters Compostable Materials Market with Seaweed Resins Company Loliware

- Digi Communications N.V. announces that its Belgian affiliated companies are moving ahead with their operations

- Digi Communications N.V. announces the exercise of conditional share options by an executive director of the Company, for the year 2022, as approved by the Company’s Ordinary General Shareholders’ Meeting from 18 May 2021

- Digi Communications N.V. announces the availability of the instruction regarding the payment of share dividend for the 2022 financial year

- Digi Communications N.V. announces the availability of the 2022 Annual Report

- Digi Communications N.V. announces the general shareholders’ meeting resolutions from 18 August 2023 approving amongst others, the 2022 Annual Accounts

- Русские эмигранты усиливают призывы «Я хочу, чтобы вы жили» через искусство

- BevZero Introduces State-of-the-Art Mobile Flash Pasteurization Unit to Enhance Non-Alcoholic Beverage Stability at South Africa Facility

- Russian Emigrés Amplify Pleas of “I Want You to Live” through Art

- Digi Communications NV announces the release of H1 2023 Financial Results

- Digi Communications NV Announces Investors Call for the H1 2023 Financial Results

- Digi Communications N.V. announces the convocation of the Company’s general shareholders meeting for 18 August 2023 for the approval of, among others, the 2022 Annual Report

- “Art Is Our Weapon”: Artists in Exile Deploy Their Talents in Support of Peace, Justice for Ukraine

- Digi Communications N.V. announces the availability of the 2022 Annual Financial Report

- “AmsEindShuttle” nuevo servicio de transporte que conecta el aeropuerto de Eindhoven y Ámsterdam

- Un nuovo servizio navetta “AmsEindShuttle” collega l’aeroporto di Eindhoven ad Amsterdam

- Digi Communications N.V. announces the conclusion of an amendment agreement to the Facility Agreement dated 26 July 2021, by the Company’s Spanish subsidiary

- Digi Communications N.V. announces an amendment of the Company’s 2023 financial calendar

- iGulu F1: Brewing Evolution Unleashed

- Почему интерактивная «Карта мира» собрала ключевые антивоенные сообщества россиян по всему миру и становится для них важнейшим инструментом

- Hajj Minister meets EU ambassadors to Saudi Arabia

- Online Organizing Platform “Map of Peace” Emerges as Key Tool for Diaspora Activists

- Digi Communications N.V. announces that conditional stock options were granted to executive directors of the Company based on the general shareholders’ meeting approval from 18 May 2021

- Digi Communications N.V. announces the release of the Q1 2023 financial results

- AMBROSIA – A MULTIPLEXED PLASMO-PHOTONIC BIOSENSING PLATFORM FOR RAPID AND INTELLIGENT SEPSIS DIAGNOSIS AT THE POINT-OF-CARE

- Digi Communications NV announces Investors Call for the Q1 2023 Financial Results presentation

- Digi Communications N.V. announces the amendment of the Company’s 2023 financial calendar

- Digi Communications N.V. announces the conclusion of two Facilities Agreements by the Company’s Romanian subsidiary

- Digi Communications N.V. announces the conclusion of a Senior Facility Agreement by the Company’s Romanian subsidiary

- Patients as Partners Europe Returns to London and Announces Agenda Highlights

- GRETE PROJECT RESULTS PRESENTED TO TEXTILE INDUSTRY STAKEHOLDERS AT INTERNATIONAL CELLULOSE FIBRES CONFERENCE

- Digi Communications N.V. announces Digi Spain Telecom S.L.U., its subsidiary in Spain, entered into an investment agreement with abrdn to finance the roll out of a Fibre-to-the-Home (FTTH) network in Andalusia, Spain

- XSpline SPA / University of Linz (Austria): the first patient has been enrolled in the international multicenter clinical study for the Cardiac Resynchronization Therapy DeliveRy guided by non-Invasive electrical and VEnous anatomy assessment (CRT-DRIVE)

- Franklin Junction Expands Host Kitchen® Network To Europe with Digital Food Hall Pioneer Casper

- Unihertz a dévoilé un nouveau smartphone distinctif, Luna, au MWC 2023 de Barcelone

- Unihertz Brachte ein Neues, Markantes Smartphone, Luna, auf dem MWC 2023 in Barcelona

- Digi Communications N.V. announces conditional stock options granted to a Director of the Company based on the general shareholders’ meeting approval from 28 December 2022

- Digi Communications N.V. announces the release of the 2022 Preliminary Financial Results

- CAMPAIGNS FOR HUMANITY: MARKETING AGENCY ANNOUNCES €10,000 AWARDS FOR RUSSIANS SUPPORTING UKRAINE

- One Year Since the Invasion: New Series Highlights Everyday People Transformed by War into Heroes

- Digi Communications N.V. announces Investors Call for the presentation of the 2022 Preliminary Financial Results

- BevZero Receives Top Environmental Certification

- Thompson Duke Industrial Attains CE Certification for its Cannabis Vaporizer Cartridge Filling Equipment

- Modern Media Hub Takes Huge Leap with Financing Help of Cap Expand Partners

- Digi Communications N.V. announces the release of the Financial Calendar for 2023

- Digi Communications N.V. announces the exercise of stock options by two of the Directors of the Company

- Tanduay Is First Asian Rum to Enter Austrian Market

- Digi Communications N.V. Announces the Resolutions of the General Shareholders’ Meeting from 28 December 2022, approving, amongst others, the 2021 Annual Accounts

- MIGUN LIFE's new personal healthcare products are unveiled, heralding the grand first debut at CES 2023

- Digi Communications N.V. announces that the Romanian version of the Annual Financial Report for the year ended December 31, 2021 for the Digi Communications N.V. Group is available

- Digi Communications N.V. Announces Convocation of the Company’s general shareholders meeting for 28 December 2022 for the approval of, among other items, the 2021 Annual Report

- Digi Communications N.V. Announces the availability of the Annual Financial Report for the year ended December 31, 2021 for Digi Communications N.V. Group

- Digi Communications N.V.’s Romanian subsidiary was designated winner of the auction organised for the allocation of certain radio frequency entitlements in 2600 MHz and 3400-3800 MHz bands

- Digi Communications NV announces the release of the Q3 2022 Financial Results

- Digi Communications N.V. announces a Subsequent Amendment of the Company’s 2022 financial calendar

- Digi Communications NV announces Investors Call for the Q3 2022 Financial Results presentation

- Sygnum Bank and Artemundi tokenize Warhol’s Marilyn Monroe artwork

- Your Daily Commutes Will be Seamless, Connected and Productive.

- The secondary market platform THELAPHANT.IO introduces, for the first time in Israel: "a stock liquidity plan" for high-tech employees and companies

- Teavaro and CDP Institute Offer Free Online Course on Identity Resolution

- Digi Communications N.V. announces a Subsequent Amendment of the Company’s 2022 financial calendar

- Digi Communications N.V. announces an Amendment of the Company’s 2022 financial calendar

- 12-month real-world achievements for Diabeloop’s Automated Insulin Delivery (AID):

- Digi Communications N.V. announces the availability of the Instruction regarding the Payment of Dividends for the Financial Year 2021

- Simplify Content za usluge organskog Content Marketinga otvara svoja vrata poduzećima da (zajedno) uspješno kreiraju kvalitetan i relevantan sadržaj za potencijalne i postojeće klijente

- Digi Communications N.V. announces the approval of interim dividend distribution and updates regarding the 2022 Financial Calendar

- A new, creativity-based educational method increases the ability to solve problems with young people, in the social field, or when building a team in the company

- Digi Communications NV announces the release of the H1 2022 Financial Results

- Mit Intelligenz geladen

- Digi Communications NV announces Investors Call for the H1 2022 Financial Results

- Digi Communications N.V. Announces the update of its 2022 Financial Calendar

- Digi Communications N.V. Announces the conclusion by the Company’s Spanish subsidiary of an amendment agreement to the facility agreement dated 26 July 2021

- Customer Data Platform Industry Grew Strongly in First Half of 2022: CDP Institute Report

- Metadeq Announces Breakthrough Non-Invasive Blood Test that Solves NASH Diagnosis Problem

- Η HBC Consulting Expert θεωρεί παράλογη την εμπλοκή του κυπριακού δικαστηρίου στην υπόθεση κληρονομιάς από τη χήρα του ολιγάρχη Μπόσοφ

- Esperto della società di consulenza HBC: le autorità italiane non hanno permesso a Katerina Bosov di vendere la villa del marito

- HBC Consulting Expert considers senseless the involvement of the Cypriot court in the case of inheritance by the widow of oligarch Bosov

- Fusion BPO Services is Opening New Center in Kosovo

- Hi-SIDE demonstrates an integrated high speed satellite data chain architecture at data rates exceeding 10 Gigabits per second

- Digi Communications N.V. announces that a joint venture of its subsidiary in Romania designated as one of the winners of the auction organized by the Belgian Institute for Postal Services and Telecommunications for the allocation of mobile spectrum frequency user rights

- KI-basierte Geldanlage für Privatpersonen – Velvet AutoInvest erhält 1,3 Mio. USD Seed-Investment

- Haizol Now Offer 3D Printing Services to Customers Worldwide

- Caravel Capital Fund Showcased At Secure Spectrum’s Hedge Fund Seminar

- Diabeloop, a key player in therapeutic AI applied to insulin delivery, announces 70 million euros new financing round to accelerate its international expansion

- Digi Communications NV Announces Availability of the 2021 Preliminary Annual Report (including the Company’s audited non-statutory Consolidated financial statements issued as per IFRS EU)

- Digi Communications N.V. Announces that conditional stock options were granted to executive directors of the Company and to directors and employees of the Company’s Romanian Subsidiary

- Caravel Capital Investments Inc. Founding Partner to Speak at Secure Spectrum Hedge Fund Seminar

- Digi Communications NV announces a correction of clerical errors by Amending the Q1 2022 Financial Report

- Digi Communications NV announces the release of Q1 2022 Financial Results

- Digi Communications N.V. announces Investors Call for the Q1 2022 Financial Results presentation

- Yield Crowd Tokenizes US $50M Real Estate Portfolio on Stellar Blockchain

- Digi Communications N.V. Announces an Amendment to the Financial Calendar for 2022

- Diabeloop presents new real-life results of DBLG1® System: Confirmed improvement in Time In Range +18.4 percentage points; Reduction of time spent in hypoglycemia to only 0.9%

- How two female entrepreneurs are redefining the lake travel industry

- Vil du være med å utvikle fremtidens bærekraftige reiseliv?

- Mettiti alla prova con la terza edizione del CASSINI Hackathon per rivitalizzare il settore turistico

- Προκαλέστε τον εαυτό σας στο 3ο CASSINI Hackathon και στοχεύστε την αναζωογόνηση του τουρισμού!

- Participez au 3e Hackathon CASSINI et relevez le défi de redynamiser le tourisme!

- 3. CASSINI Hackathon zur Neubelebung des Tourismus: Stellen Sie sich der Herausforderung!

- Írd újra Európa turizmusát a 3. CASSINI Hackathonon!

- Aceita o desafio do 3º CASSINI Hackathon para revitalizar o turismo!

- Podejmij wyzwanie! Weź udział w 3. Hackathonie CASSINI i pomóż ponownie ożywić turystykę!

- Daag jezelf uit op de 3e CASSINI Hackathon en blaas toerisme nieuw leven in

- Diabeloop adapts its self-learning, personalized insulin automatization software to be used with insulin pens

- Amadeus unveils five defining trends for the US group travel and events industry in 2022

- On World Bipolar Day ALCEDIAG announces EIT Health supported EDIT-B Consortium validating innovative blood diagnostic test for bipolar disorder

- Global & Europe Mental Health Software and Devices Market to Witness a Revenue of USD 13367.12 Million by 2030 by Growing with a CAGR of 13.28% During 2021-2030; Increasing Concern for Mental Health Disorders to Drive Market Growth

- Digi Communications NV announces the release of the 2021 Preliminary Financial Results

- Digi Communications NV announces Investors Call for the 2021 Preliminary Financial Results presentation

- At MWC in Barcelona, Amphenol will be exhibiting its wide offering for wireless service providers – including Open RAN compatible active 5G antennas

- ELIOS combined with cataract surgery delivers significant IOP reduction out to 8 years

- Tableau comparatif des pays : les caractéristiques à connaître avant de se développer à l’international

- Smart exosomes from an Australian technology leader

- Bucharest Digi Communications N.V. announces Share transaction made by an executive director of the Company with class B shares

- Transmetrics AI is Applied by DB Schenker to Improve Land Transport Network in Bulgaria

- Digi Communications N.V.: Announces repayment of an aggregate amount of approx. EUR 272 million of the Group’s financial debt

- El Liceo Europeo vence el Premio Zayed a la Sustentabilidad 2022 en Europa y Asia Central

- Framework rebrands to daappa, heralding a new phase in fintech solutions designed for private markets

- Digi Communications N.V. Announces the publishing of the Financial Calendar for 2022

- Manufacturing giant Haizol expands their offices in China

- Patients and R&D Leaders Jointly Present at EU Conference on Progress with Patient-Input to Transform Medicine Development

- Seminário Bíblico sobre “O Cumprimento da Palavra de Jesus no Mundo de Hoje”

- 'I Love fruit & veg from Europe': Weihnachten in der Schweiz ist gesund und voller Aromen

- Fidupar Now Live on Framework’s Core Solution

- Maya Miranda Ambarsari launches InterconnectDATA information platform for authentic data

- Digi Communications N.V. Announces that the offer of the Company’s Romanian subsidiary was designated winner of the auction organised for the allocation of certain radio frecquency entitlements

- New dating site aimed at people with mental health problems launches in Switzerland

- BITSCore Tests Satellite Cyber-Security and Ride-Share Algorithms on Australian Rocket

- StatusMatch.com ed Emirates collaborano per aiutare i frequenti viaggiatori italiani a tornare in volo

- StatusMatch.com and Emirates partner up to help Italian frequent flyers get back in the air

- MinDCet drivers and FTEX powertrain solutions enable EV GaN applications

- Digi Communications NV announces the release of the Q3 2021 Financial Results

- Origami and citoQualis Team up for Startups

- Digi Communications NV announces Investors Call for the Q3 Financial Results presentation

- Digi Communications N.V. announces the extraordinary general meeting’s resolution from 4 November 2021, approving the appointment of KPMG N.V. as the Company’s statutory auditor for the 2021 financial year

- Digi Communications N.V. announces The solution reached by the Bucharest Court of Appeal regarding the investigation conducted by the Romanian National Anticorruption Directorate with respect to RCS & RDS S.A., Integrasoft S.R.L. and certain of their directors

- Digi Communications N.V. Announces the results of the auction organised by the Portuguese Authority for Telecommunications

- Haizol expands its capabilities to include component assembly and product development

- EIC, the World’s Largest Multinational Innovation Program, to Invest €13.4M in Wi-Charge, a Game Changing Wireless Power Company

- European Weightlifting Federation on its way for Electoral Congress

- “Without women, We are unable to solve the world’s greatest challenges” — She Loves Tech 12 Hot Finalists ready to get their chance at the Local Pitch in South Europe!

- Significant improvement in increasing Time In Range and reducing hypoglycemia among people equipped with Diabeloop DBLG1

- Digi Communications N.V. Announces the Convocation of the Company’s Extraordinary General Meeting of Shareholders on 4 November 2021 in order to appoint KPMG N.V. as the Company’s new statutory auditor for the financial year 2021

- Unit of Measure enters partnership with Stibo Systems

- Haizol, metal manufacturing giant, launch a brand new website which is both user friendly and interactive

- Groundbreaking Immersive Experience from Samsung and Artist Michael Murphy Reveals a New Perspective for Visual Entertainment Through the Stunningly Slim Neo QLED TV

- Collaboration between Airbus and Neural Concept

- Archpriest Nikolay Balashov on Patriarch Bartholomew’s speeches in Kiev

- ABB's Peter Voser joins Xynteo's Europe Delivers partnership as it new Chairman

- Digi Communications NV announces that a new stock option programme was approved

- Leverage the benefits of digital manufacturing with Haizol

- Digi Communications NV announces the release of the H1 2021 Financial Results

- Digi Communications NV announces Investors Call on the Financial Results for H1 2021

- Rockegitarist-Sensasjon Rocky Kramer Har Fått Hovedrollen I Mutt Productions Filmen Rockin’ In Time

- Dispatch.d Offers Unique US Market Entry Services for European Impact Brands

- CSA Research’s New Localization Intelligence Analyzer, powered by LocHub, Helps Organizations Improve their Website’s Effectiveness for Global Customers

- Customer Data Platform Industry Accelerated During Pandemic: CDP Institute Report

- Digi Communications N.V. announces that two of its subsidiaries entered into two facility agreements

- Introducing Cap Expand Partners, Helping Business Leaders Break International Barriers

- Hong Kong’s Innovation and Technology Venture Fund Becomes Strategic Financial Investor of Ignatica

- Cure for prostate cancer on the horizon

- Fanpictor signs multi-year partnership with Royal Belgian Football Association

- Fanpictor unterzeichnet mehrjährige Partnerschaft mit dem Königlich Belgischen Fussballverband

- Fanpictor signe un partenariat pluriannuel avec la Royal Belgian Football Association

- Fanpictor firma una colaboración de varios años con la Real Federación Belga de Fútbol

- Fanpictor firma una partnership pluriennale con la Royal Belgian Football Association

- Fanpictor tekent meerjarige partnership met Koninklijke Belgische Voetbalbond

- Launch of the New Akenza Platform

- De zelflerende algoritme DBLG1®: eenvoudig te gebruiken voor een optimale en gepersonaliseerde behandeling van diabetes type 1

- Launch of the Anna Lindh Foundation Virtual Marathon for Dialogue!

- Digi Communications N.V. announces the exercise of stock options by the Executive Director of the Company pursuant to the decision of the Company’s general meeting of shareholders dated 30 April 2020 and in accordance with the stock option plan approved at the level of the Company in 2017

- New research unlocks long tail growth opportunity for the tech industry

- Digi Communications NV announces the availability of the instructions on the 2020 share dividend payment

- Digi Communications NV announces that conditional stock options were granted to several Directors of the Company based on the approval of the general meeting of shareholders from 18 May 2021

- Digi Communications N.V. Announces the Company’s General Shareholders Meeting resolutions adopted on 18 May 2021 approving, amongst others, the 2020 Annual Accounts

- Digi Communications N.V. (“Digi”) announces the Q1 2021 Financial results

- Digi Communications NV announces Investors Call for the Q1 2021 Financial Results

- Digi Communications N.V. announces an Amendment to the 2021 Financial Calendar

- Fastpayhotels Hits an Industry Milestone by Connecting 500 Hotels Per Day Through DerbySoft Technology

- 4 ways to build a more flexible supply chain

- Join the world's leading virtual CBD event for FREE

- DEEPENING STRATEGIC RELATIONSHIP BETWEEN UBC AND PIONEERING DECENTRALISED PLATFORM, MANYONE

- Mono Solutions recognizes Norwegian small business agency with best website 2021 award

- Mono Solutions and Xrysos Odigos unlock new opportunities for small businesses

- Behind the scenes of a 10,000-people online conference: creating a live-event atmosphere and leveraging cybersecurity software

- Largest Supply Chain for Face masks, FFP2, FFP3 and cloth masks

- TRANSMAR AND TRANSMETRICS SIGN DEAL FOR STATE-OF-THE-ART LOGISTICS COLLABORATION

- Amendment of Digi Communications N.V. Financial Calendar for 2021

- 4iG and Digi Communications NV’s Romanian subsidiary have entered into a term sheet with regards to a potential acquisition by 4iG of DIGI Group’s Hungarian operations

- “Building Healthy Relationships and Enhancing Gender Equality”: Young women from Cyprus, Egypt, Lebanon and Jordan come together

- Bring Ventures investit dans Crossborderit (CBIT), DDP et une solution de commerce électronique

- Bring Ventures investiert in Crossborderit (CBIT), eine DDP (geliefert verzollt) und E-Commerce Lösung

- Bring Ventures invests in Crossborderit (CBIT), DDP and ecommerce solution

- Lionspeed GP with Patrick Kolb and Lorenzo Rocco joins forces with CarCollection Motorsport in 2021

- Eurekos, ein klassenbester LMS-Anbieter, hat seine Position im renommierten Fosway 9-Grid™ für Lernsysteme verbessert

- Eurekos, en førsteklasses LMS-udbyder, har forstærket sin position på den prestigefyldte Fosway 9-Grid™ for læringssystemer

- Eurekos, ein erstklassiger LMS-Anbieter, hat seine Position auf dem renommierten Fosway 9-Grid™ für Lernsysteme weiter ausgebaut

- Digi Communications N.V. announces Share transaction made by an executive director of the Company with class B shares

- Digi Communications N.V.: Announces an Amendment to the Financial Calendar for 2021

- Ideanomics Invests $13M in Italian EV Motorcycle Company, Energica

- DigiSky and Asman Technology Announce Global Reseller Agreement

- Neowintech - O Marketplace Da Sua Próxima Solução Financeira

- Neowintech - Il Marketplace per la tua prossima soluzione finanziaria

- PIONEERING DECENTRALISED SECURE MESSAGING PLATFORM MANYONE ANNOUNCES STRATEGIC RELATIONSHIP WITH UNIVERSITY COLLEGE LONDON CENTRE BLOCKCHAIN TECHNOLOGY

- Digi Communications NV announces the release of the 2020 Preliminary Financial Results

- Fraunhofer IGD develops automated robotic arm to scan cultural objects in 3D, now cooperating with Phase One

- Adapt Fast or Disappear – Choosing the Right Supplier

- Digi Communications NV announces Investors Call for the 2020 Preliminary Financial Results

- A URSAPHARM Arzneimittel e a CEBINA anunciam uma parceria com vista a reaproveitar o anti-histamínico azelastina para combater a COVID-19

- URSAPHARM Arzneimittel et CEBINA annoncent un partenariat pour reconvertir l'antihistaminique azélastine afin de lutter contre la COVID-19

- URSAPHARM Arzneimittel y CEBINA anuncian una colaboración para readaptar el antihistamínico azelastine para combatir la COVID-19

- URSAPHARM Arzneimittel and CEBINA announce partnership to repurpose the antihistamine azelastine to combat COVID-19

- ANIL UZUN Will Launch Bass Guitar Lessons Series on Youtube

- Henrik Stampe Appointed CEO for Mono Solutions

- Anna Mossberg leder Nordens största privata AI-lab i Sverige: "Utan AI riskerar svenska företag att förlora sin konkurrensfördel."

- What COVID-19 has taught us about manufacturing & the importance of a digital online marketplace

- Digi Communications N.V. announces: the Supreme Court of Hungary dismissed the Company’s appeal related to the 5G Tender procedure

- Customer Data Platform Industry to Reach $1.5 Billion in 2021: CDP Institute Report

- Editor's pick archive....

GreenMantra Technologies Announces Exclusive Distribution Relationship with HARKE GROUP

{kind=link}